Xu Hướng Và Hệ Sinh Thái Mobile Money Tại Việt Nam

Hiện nay, Mobile Money ecoSystem là xu hướng tài chính – ngân hàng được thao tác ngay trên chiếc điện thoại thông minh, điều này đang khá mới mẻ tại Việt Nam. Trong bài viết này, SmartOSC Fintech sẽ cùng bạn đọc tìm hiểu về xu hướng và hệ sinh thái mobile money ecosystem nhận viết về thông tin cũng như mục đích ra đời của hệ sinh thái đối với người dân Việt Nam ngày nay.

Mobile Money System là gì?

Mobile Money hay còn được hiểu theo định nghĩa là thanh toán di động. Đây là hình thức thanh toán trực tuyến ngay trên điện thoại giúp cho khách hàng khi sử dụng không cần sử dụng tới tiền mặt. Có thể dễ dàng nhận thấy rằng, Mobile Money có nhiều nét tương đồng với ví điện tử, tuy nhiên hai loại hình thức này vẫn có nhiều điểm khác biệt nhau.

Mobile Money là sản phẩm tiềm năng trong lĩnh vực công nghệ tài chính Fintech. Công nghệ này được phát triển với quy mô lớn ngay tại các nước châu Âu và ngày thêm phát triển và nhân rộng đặc biệt là khi tới các nước khu vực châu Á. Mặc dù đây là công nghệ hiện đại song Mobile Money lại phát triển rất mạnh mẽ ở các quốc gia nghèo hay đang phát triển.

Tại Việt Nam, hình thức và xu hướng hệ sinh thái Mobile Money còn đang trong công tác triển khai. Từ đó, giúp cho người dân linh hoạt hơn trong thanh toán những sản phẩm thuộc dịch vụ tài chính, thanh toán lĩnh vực y tế, giáo dục, tài chính hay hỗ trợ trong công tác trả lương, an sinh xã hội, thanh toán sản phẩm hay kể cả trong lĩnh vực về nông nghiệp.

Lợi ích của hệ sinh thái Mobile Money System

Đối với khách hàng khi sử dụng dịch vụ ví điện tử như Momo, ZaloPay, VNPay… mỗi lần giao dịch thì khách hàng cần liên kết với tài khoản ngân hàng. Về sau, chuyển tiền từ tài khoản ngân hàng qua ví, cuối cùng thì có thể thanh toán được khoản giao dịch.

Điều này, tạo nên một sự bất tiện cho người dùng khi họ không có tài khoản ngân hàng, tài khoản ngân hàng của họ không hỗ trợ liên kết với ví điện tử Qua đó, dịch vụ thanh toán bằng di động được ra đời, giúp cho khách hàng thanh toán giao dịch ngay trên điện thoại mà không cần mang tài khoản ngân hàng kèm theo.

Smartosc solutions : BACKBASE DIGITAL BANKING, BUY NOW PAY LATER, LOS, CDP, EKYC, DIGITAL ONBOARDING

Tạo hệ sinh thái Mobile Money System toàn diện hơn

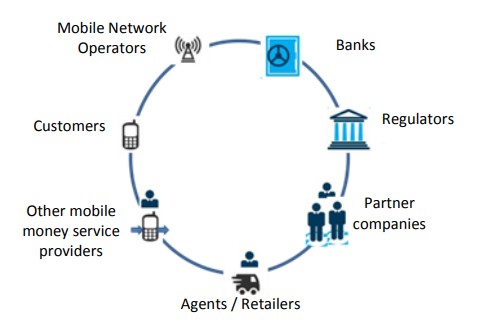

Đối với hệ sinh thái của thanh toán di động gồm những thành phần có tác động trực tiếp tới nhau. Những thành phần này của hệ sinh thái như sau:

- Khách hàng tiêu dùng: Đăng ký và sử dụng chung với dịch vụ tiền di động, Mobile Money.

- Các nhà mạng khai thác: việc thực hiện cung cấp tất cả cơ sở hạ tầng về công nghệ thực sự cần thiết cho hệ thống như mạng di động, nền tảng dịch vụ.

- Nhà cung cấp dịch vụ: Ngân hàng trung ương có nhiệm vụ như cung cấp dịch vụ tiền điện tử tại Mobile Money

- Đại lý và nhà bán lẻ: Giúp cho khách hàng dễ dàng giao dịch như rút tiền mặt, rút tiền P2P, nạp tiền. Ngoài ra, đại lý hay nhà bán lẻ này có trách nhiệm như xử lý yêu cầu về mở tài khoản thanh toán di động và cung cấp dịch vụ duy trì tài khoản.

- Ngân hàng: làm việc chính với những nhà cung cấp dịch vụ có thể hỗ trợ thanh toán một cách nhanh chóng và mang tính chuẩn xác.

- Công ty đối tác: Đối với phía cung cấp dịch vụ và sản phẩm như thanh toán các hóa đơn, thanh toán tiền lương… Từ đó, công ty đối tác này làm việc tài chính đối với nhà cung cấp dịch vụ nhằm tạo điều kiện thanh toán các sản phẩm.

- Cơ quan quản lý: Giúp giải quyết được những vấn đề phát sinh có liên quan.

Tuy nhiên, mỗi loại hình dịch vụ đều có ưu thế riêng, đối với Mobile Money sẽ tạo nên hệ sinh thái đầy đủ cho các lĩnh vực về tài chính; đích tới là người dân thuận lợi hơn khi giao dịch, thanh toán dịch vụ. Triển khai mạng lưới Mobile Money System, mạng lưới công ty viễn thông hỗ trợ việc cung cấp giải pháp tài chính một cách toàn diện tới người dân, phổ cập nhanh và hiệu quả với chi phí thấp.

Sẵn sàng triển khai thí điểm Mobile Money

Nhằm đảm bảo tính kịp thời, có hiệu quả và mang tính đảm bảo an toàn thì người dùng tài khoản viễn thông cần thanh toán cho các hàng hóa, dịch vụ với giá trị nhỏ theo Thủ tướng Chính phủ ký kết ban hành tại Quyết định số 316/QĐ-TTg ngày 09/3/2021, ngày 20/4/2021, Ngân hàng Nhà nước (NHNN) và Bộ Thông tin và Truyền thông, Bộ Công an đã ký kết Quy chế phối hợp số 01/QCPH-NHNN-BTTTT-BCA nhằm đảm bảo sự phối hợp cũng như tính thống nhất giữa 3 Bộ trong công tác quản lý nhà nước đối với thực hiện thí điểm dịch vụ này.

Giúp người dân thuận lợi trong giao dịch

Về lợi thế, Mobile Money System sẽ tận dụng tối đa hạ tầng viễn thông, giúp giảm chi phí xã hội để phát triển, mở rộng dịch vụ thanh toán. Thị trường này có thêm nhà cung cấp dịch vụ thanh toán, cung ứng cho nhóm đối tượng khách hàng không có tài khoản ngân hàng theo kênh giao dịch nhanh chóng và thuận tiện nhất. Khách hàng có thể sử dụng dịch vụ ngày 24/7, thanh toán mọi lúc và mọi nơi. Qua đó góp phần không nhỏ khi phổ cập tài chính, thúc đẩy tài chính một cách toàn diện hơn.

Trên đây là những chia sẻ của SmartOSC Fintech về xu hướng và hệ sinh thái mobile money tại Việt Nam mong rằng với bài viết này đã giúp bạn có cái nhìn tổng quan hơn về Mobile Money System. Để có thể triển khai tốt nhất đừng quên liên hệ với chúng tôi thông qua đường dây nóng nhé!