Vay tín chấp là hình thức phổ biến thường được các khách hàng sử dụng vì sự an toàn độ tin cậy khi vay tại các ngân hàng, tổ chức tài chính uy tín. Tuy nhiên, nhiều khách hàng khi đi vay mới phát hiện mình không đủ điểm tín dụng nên lợi ích khi vay không được như mong đợi, thậm chí là không được vay. Chính vì vậy, SmartOSC Fintech sẽ chia sẻ cách chấm điểm tín dụng của các ngân hàng tại bài viết này.

Định nghĩa cơ bản của điểm tín dụng thì đây là con số thể hiện lịch sử tín dụng của một cá nhân theo tiêu chuẩn và quy tắc xếp hạng quốc gia dựa trên việc phân tích hồ sơ tín dụng của cá nhân nào đó và số điểm này sẽ được trung tâm thông tin tín dụng – CIC quản lý, đây là trung tâm thuộc ngân hàng nhà nước.

Hiểu đơn giản, điểm tín dụng là điểm các ngân hàng, tổ chức tài chính sử dụng để đánh giá sự uy tín của khách hàng khi họ sử dụng các dịch vụ tài chính hay các hình thức cho vay mà tổ chức đó cung cấp.

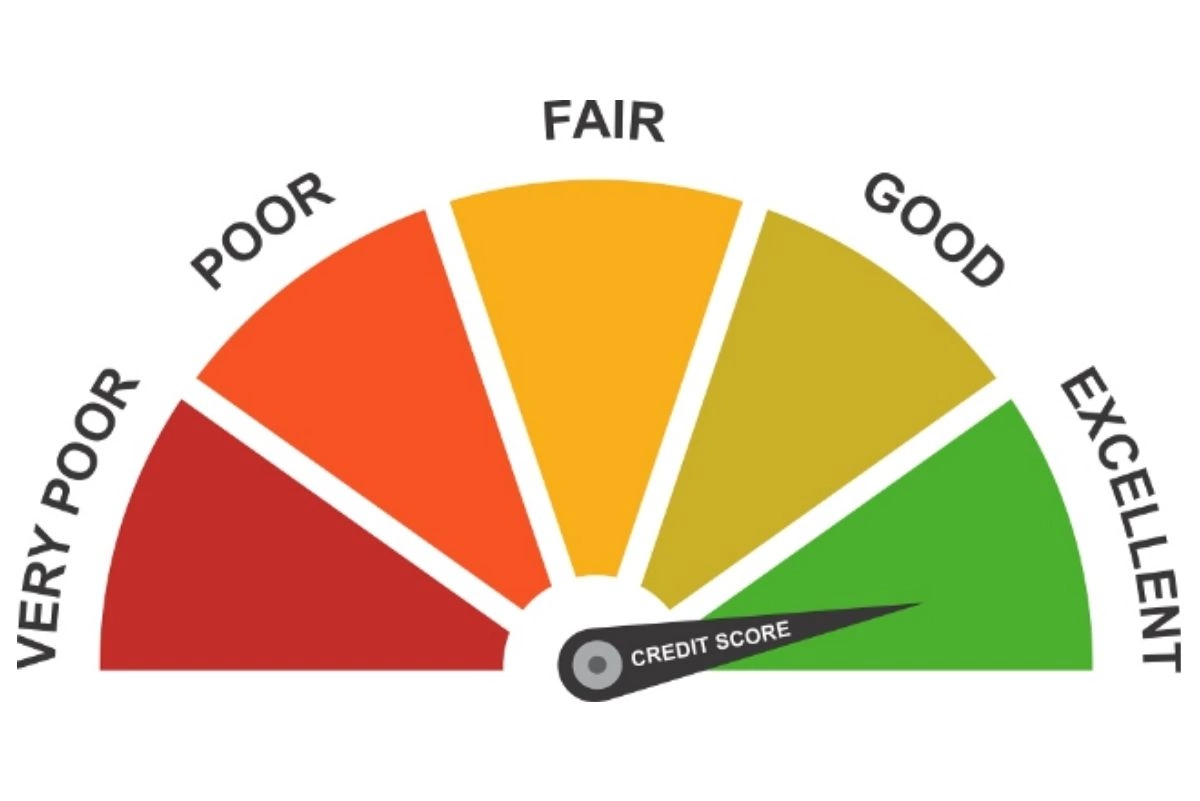

Điểm số càng cao thì khách hàng sẽ thuận lợi hơn trong quá trình vay, điểm càng thấp thì các tổ chức sẽ hạn chế tiếp nhận hồ sơ của người đi vay. Mức điểm 740 là mức điểm tuyệt vời để khách hàng có thể sử dụng dịch vụ vay của ngân hàng – tài chính với lãi suất tốt.

Điểm tín dụng sẽ rất có lợi để bạn có thể đi vay ở bất cứ tổ chức tín dụng – ngân hàng nào. Lãi suất mà bạn nhận được, ngân hàng sẽ ấn định nó dựa trên khung điểm tín dụng mà khách hàng có. Đó là lý do những cá nhân thường giao dịch với ngân hàng sẽ có được mức lãi suất khi vay cực kỳ cao. Hiện nay, điểm tín dụng không chỉ được sử dụng tại ngân hàng mà các công ty bảo hiểm, bất động sản, công ty cho vay cũng tận dụng điểm tín dụng để đánh giá sự uy tín của khách hàng. Nếu khách hàng chưa từng vay mượn nợ ngân hàng đồng nghĩa với điểm tín dụng bằng không và những người như vậy sẽ bị xếp ngang hàng với nhóm khách hàng nợ xấu.

Với những chiếc thẻ Mastercard/Visa cho phép khách hàng sử dụng xuyên quốc gia, biết cách sử dụng thẻ tín dụng sẽ giúp khách hàng nâng cao uy tín nhanh chóng.

Smartosc solutions : BACKBASE DIGITAL BANKING, BUY NOW PAY LATER, LOS, CDP, EKYC, DIGITAL ONBOARDING

Có 5 yếu tố mà trung tâm CIC trực thuộc ngân hàng nhà nước đã xét duyệt để các tổ chức/ngân hàng sử dụng để đánh giá điểm tín dụng của khách hàng:

Điểm tín dụng tốt sẽ hội tụ tất cả 5 yếu tố trên và con số sẽ dao động từ 600 – 750 điểm. Lúc này, ngân hàng sẽ dựa trên những thang điểm sau để đánh giá khoản vay của khách hàng có được duyệt hay không và tỉ lệ rủi ro là bao nhiêu:

Điểm tín dụng sẽ là cơ sở quan trọng giúp các ngân hàng đánh giá chính xác khách hàng của mình, để có thể cung cấp cho họ những dịch vụ đúng với nhu cầu và khả năng của họ. Cách chấm điểm tín dụng trên hy vọng sẽ giúp các ngân hàng tham khảo và tạo ra thang chấm điểm tín dụng phù hợp nhất với mô hình hoạt động của mình.

Liên hệ ngay với SmartOSC Fintech nếu có những khúc mắc chưa được giải đáp.

Ứng dụng ngay các công nghệ phần mềm đỉnh cao do SmartOSC Fintech cung cấp để giúp các ngân hàng – tổ chức tài chính quản lý điểm tín dụng của khách hàng hiệu quả.

Retail banking has come a long way since its inception. In the current age of…

Integrated banking technology has revolutionized the banking industry, offering many benefits that are changing how…

In the highly competitive banking industry, customer relationship management (CRM) has become a critical component…

As the banking industry evolves, customers demand more convenient and flexible banking services. This has…

Banking software has revolutionized the financial industry, enabling financial institutions to serve customers more efficiently…

Bank strategy consultant As the banking industry evolves rapidly, financial institutions must stay ahead of…